Как владеть иностранной компанией и не нарушать законодательство Украины:

Обзор законодательства по состоянию на октябрь 2017 года

Архаизм и запутанность законодательства Украины ставят в тупик многих предпринимателей.

Мы написали эту статью для того, чтобы помочь собственникам бизнеса разобраться в сложившейся ситуации.

1. Статус кво.

Наиболее часто наши клиенты опасаются ответственности за нарушение требований Декрета Кабинета Министров Украины «Про систему валютного регулирования и валютного контроля» от 19.02.1993 № 15-93 (далее – Декрет КМУ): http://zakon3.rada.gov.ua/laws/show/15-93

В период с 2 декабря 1992 года по 20 мая 1993 года Кабинет Министров Украины был временно наделен полномочиями издавать нормативно-правовые акты, обладающие юридической силой закона. Одним из принятых в этот период актов является рассматриваемый нами декрет. На практике это значит, что вносить

в этот декрет изменения или отменить его действие имеет право только Верховная Рада Украины, а все подзаконные нормативные акты должны соответствовать этому декрету.

Статья 5 Декрета КМУ содержит перечень операций, требующих обязательного получения индивидуальной лицензии Национального банка Украины.

Наибольшего внимания заслуживают два подпункта этой статьи, которые предусматривают обязательное получение индивидуальной лицензии НБУ в следующих случаях:

– для размещения валютных ценностей на счетах и во вкладах за пределами Украины (подпункт «д» пункта 4 статьи 5);

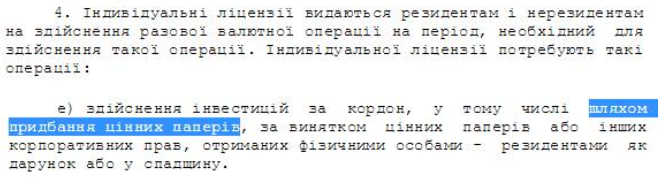

– для инвестиций за границу, в том числе, путем приобретения ценных бумаг (подпункт «е» пункта 4 статьи 5).

За отсутствие лицензии статья 16 Декрета КМУ предусматривает штраф на всю сумму операции, совершенной без соответствующей лицензии, например:

– если физическое или юридическое лицо разместило на валютном счету за пределами Украины сумму, эквивалентную 5 млн. грн, то штраф составит 5 млн. грн;

– если физическое или юридическое лицо осуществило инвестиции за границу, в том числе, путем приобретения ценных бумаг на сумму, эквивалентную 1 млн грн., то штраф составит 1 млн. грн.

К счастью, на практике эти штрафы практически никогда не применяются. Для этого просто нет оснований.

Дело в том, что для размещения валютных ценностей на счетах и во вкладах за пределами Украины

лицензия НБУ нужна только физическим и юридическим лицам, являющимся резидентами Украины (компания в США, как и любая иностранная компания, не является резидентом Украины — для открытия валютных счетов за пределами Украины иностранным компаниям не нужно получать разрешение

в Украине).

Что касается компаний, то обретение статуса бенефициара (при использовании номинальных акционеров) не является “приобретением ценных бумаг” в значении, используемом в Декрете.

2. Валютная либерализация.

Еще в прошлом году проблемы могли возникнуть при прямом владении любой иностранной компанией, которая не была получена в подарок. Но в этом году началась валютная либерализация, которая еще более смягчила требования законодательства.

Постановлением Правления НБУ от 23 февраля 2017 года № 14 были внесены изменения в два ключевых подзаконных акта, регулирующих порядок применения Декрета КМУ:

– Инструкцию о порядке выдачи индивидуальных лицензий на осуществление инвестиций за границу, утвержденную постановлением Правления НБУ от 16.03.1999 № 122;

– Положение о порядке выдачи Национальным банком Украины индивидуальных лицензий на размещение резидентами (юридическими и физическими лицами) валютных ценностей на счетах за пределами Украины, утвержденное постановлением Правления НБУ от 14.10.2004 № 485.

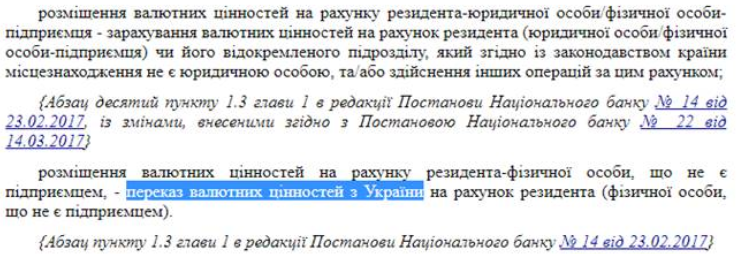

Отныне «размещением» валютных ценностей на счету физического лица является их перевод из Украины. Если физическое лицо откроет счет за пределами Украины и перечислит туда деньги не с территории Украины, то никакая лицензия не нужна (правда, это послабление не касается физических лиц-предпринимателей):

Ссылка на первоисточник: http://zakon5.rada.gov.ua/laws/show/z0259-99

Что касается лицензий на инвестирование за границу (в том числе, путем покупки корпоративных прав или внесения средств в уставной капитал компании), то теперь получение такой лицензии не требуется, если деньги для этой операции перечисляются не с банковского счета, открытого на территории Украины (даже если Вы регистрируете или покупаете компанию с прямым владением). Естественно, что при регистрации или покупке готовой компании наши клиенты никогда не перечисляют за границу деньги с банковского счета, открытого на территории Украины.

Ссылка на первоисточник: http://zakon3.rada.gov.ua/laws/show/z1413-04

3. Трансфертное образование.

Сам факт того, что вы являетесь собственником иностранной компании не нарушает действующее законодательство Украины (при соблюдении описанных выше условий). Но нарушением будет, если вы не подаете отчетность о трансфертном ценообразовании в случае, когда должны были бы подавать такую отчетность.

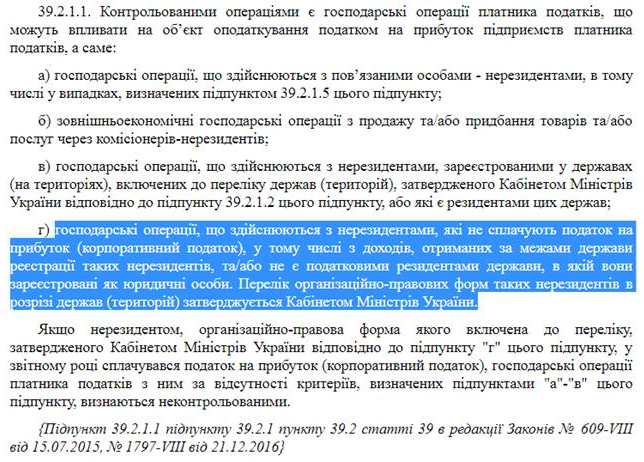

Правила о трансфертном ценообразовании применяются к контролируемым операциям, определение которых содержится в подпункте 39.2.1.1. подпункта 39.2.1. пункта 39.2. статьи 39 Налогового кодекса Украины.

К контролируемым операциям, среди прочего, относятся операции со связанными лицами-нерезидентами. Это предусмотрено подпунктом “а” подпункта 39.2.1.1 подпункта 39.2.1 пункта 39.2 статьи 39 Налогового кодекса Украины:

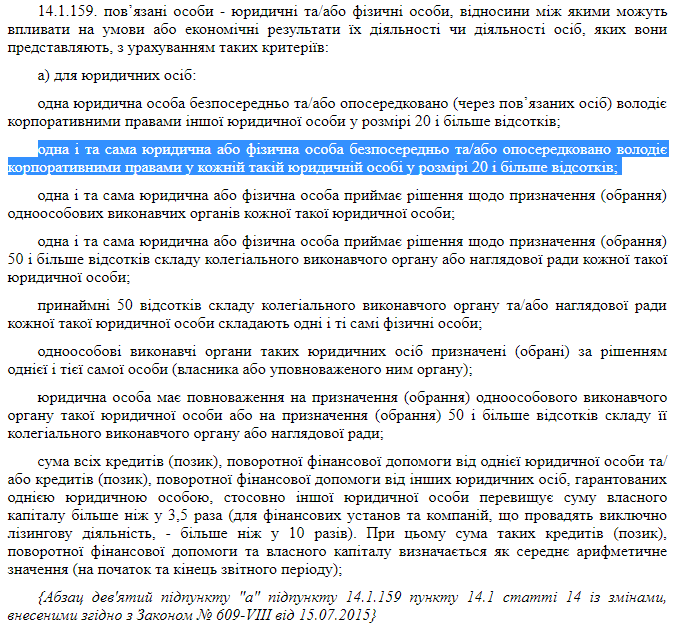

Определение понятия “связанные лица” содержится в подпункте 14.1.159 пункта 14.1 статьи 14

Налогового кодекса Украины:

Но связанность лиц является не единственным критерием для применения правил о трансфертном ценообразовании. Интерес для нас также представляют подпункты “в” и “г”, которые относят к контролируемым операциям также сделки с “нерезидентами, зарегистрированными в определенных странах (территориях”и “нерезидентами, которые не платят налога на прибыль” – даже в том случае, если нерезидент не является связанным лицом. Список таких нерезидентов должен быть утвержден Кабинетом Министров Украины.

Сама по себе связанность лиц либо сделки с контрагентами, входящими в один из двух списков Кабмина

не ведет к автоматическому возникновению обязательств подавать отчетность о ТЦО. Подпунктом 39

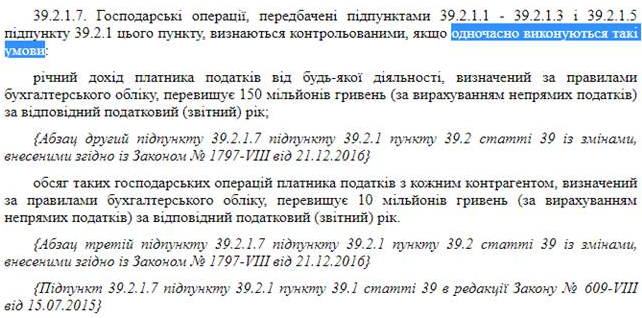

пункта 39.2 статьи 39 Налогового кодекса Украины предусмотрено два дополнительных критерия которые вместе должны быть соблюдены для того, чтобы в отношении конкретной компании начали действовать нормы о трансфертном ценообразовании.

Эти нормы играют роль «фильтров», которые отсеивают большинство мелких компаний и освобождают их от подачи отчетности по ТЦО:

– годовой доход украинской компании, которая заключает сделки с Вашим нерезидентом должен составлять не менее 150 млн. грн.

– годовой оборот между украинской компанией и Вашим нерезидентом должен составлять не менее 10 млн. грн

Наличие какого-то одного из приведенных выше критериев не ведет к возникновению обязательств по подаче отчетности о ТЦО. Отчетность нужно подавать только в том случае, если вы превысили оба «фильтра».

Ответственность за подачу отчетности возлагается на украинскую компанию, которая является

контрагентом Вашего нерезидента. За неподачу отчетности предусмотрены высокие штрафы:

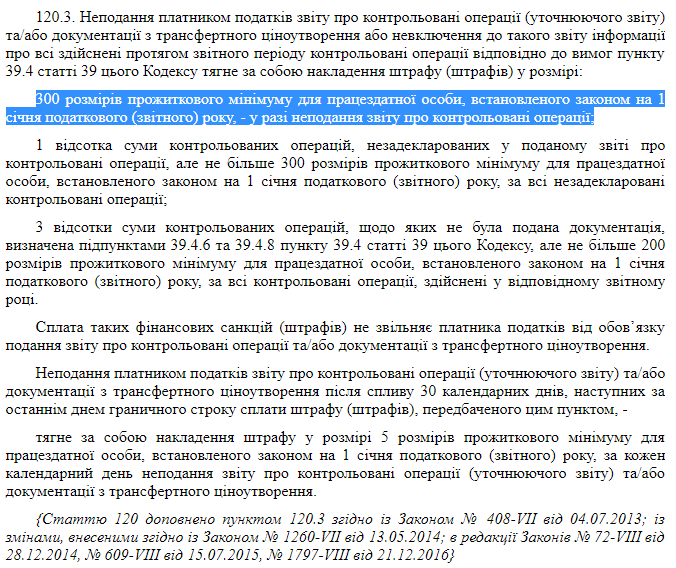

Штраф за неподачу отчетности предусмотрен пунктом 120.3 Налогового кодекса Украины и составляет 300 размеров прожиточного минимума по состоянию на 1 января налогового (отчетного) года:

Если отчетность подается в 2017 году, то отчетным годом является 2016. Прожиточный минимум по состоянию на 01.01.2016 был равен 1378 грн.

Таким образом, за неподачу отчета о контролируемых операциях за 2016 год на украинскую

компанию может быть наложен штраф в размере 413400 грн.

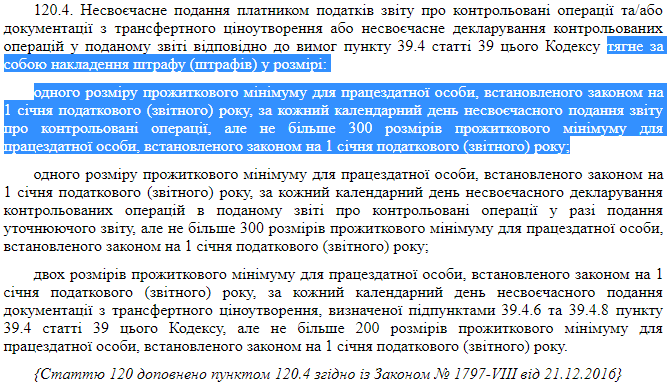

Штраф за несвоевременную подачу отчетности предусмотрен пунктом 120.4 статьи 120

Налогового кодекса Украины и составляет один размер прожиточного минимума за каждый день несвоевременной подачи отчета о контролируемых операциях:

Таким образом, в случае подачи украинской компанией отчета о контролируемых операциях за 2016 год после 01.10.2017 – на украинскую компанию может быть наложен штраф в размере 1378 грн. за каждый день прошедший с 01.10.2017 до дня фактической подачи отчета о контролируемых операциях.

В случае подачи отчетности, по результатам ее проверки могут быть выявлены факты уклонения

украинской компании от уплаты налогов (например, путем заключения сделок по не рыночным ценам и создания искусственной убыточности). Если сумма недополученных отчислений в бюджет составит более

800 000 грн, то у ГФС появятся основания для начала уголовного производства по статье 212 Уголовного кодекса Украины (в противном случае, ответственность ограничится финансовыми санкциями).

На самом деле, есть несколько списков КМУ по ТЦО:

1. Список стран и территорий по ТЦО: http://zakon3.rada.gov.ua/laws/show/977-2015-%D1%80/paran6#n6

2. Список организационно-правовых форм по ТЦО: http://zakon2.rada.gov.ua/laws/show/480-2017-%D0%BF

Надеемся, что эта информация была Вам полезной и поможет в дальнейшем избежать заблуждений.

Желаем успехов в ведении бизнеса, а мы и дальше будем публиковать полезную информацию,

чтобы помочь добиться еще больших успехов.

Если У Вас возникли вопросы, то наши квалифицированные юристы всегда рады на них ответить.

Все свои вопросы, Вы можете задать по номеру: +38 (044) 394 80 35