Связанность лиц как признак фиктивности: обзор украинского законодательства и судебной практики по состоянию на октябрь 2017 года.

Часто к нам обращаются, чтобы узнать о том, является ли проблемой связанность лиц при ведении внешнеэкономической деятельности (например, когда резидент и нерезидент имеют одного и того же бенефициара).

Однозначно ответить на этот вопрос нельзя – все зависит от обстоятельств.

С одной стороны, связанность лиц является одним из критериев для признания операций контролируемыми согласно по правилам о трансфертном образовании, что детально было рассмотрено нами в предыдущей статье.

С другой стороны, в некоторых случаях, связанность лиц может свидетельствовать о фиктивности той или иной операции. В данной статье мы более детально рассмотрим такие случаи.

1. Примеры.

Сама по себе связанность лиц не является нарушением. Но если связанность лиц сопутствует фиктивным операциям, направленным на уменьшение базы налогообложения – то это уже проблема. Ниже описаны три примера.

Пример № 1.

Украинская компания покупает услуги по завышенным ценам для создания убыточности, чтобы не платить налог на прибыль в Украине —> ГФС видит, что бенефициар украинской компании и компании-нерезидента – одно лицо —> ГФС обращается с запросом о взаимной административной помощи к коллегам из налоговых органов соответствующего государства, чтобы получить информацию о штате сотрудников компании-нерезидента и показателях финансовой отчетности —> украинская компания получает от ГФС “налоговое уведомление-решение” и пытается его обжаловать в административном суде, а ГФС использует полученную от иностранных коллег информацию в качества доказательств фиктивности операций и уклонения от уплаты налогов.

Пример № 2.

Украинская компания продает товары по заниженным ценам и работает в убыток —> ГФС видит, что бенефициар украинской компании и компании-нерезидента – одно лицо —> ГФС обращается с запросом о взаимной административной помощи к коллегам из налоговых органов соответствующего государства, чтобы получить информацию о штате сотрудников компании-нерезидента и показателях финансовой отчетности —> украинская компания получает от ГФС “налоговое уведомление-решение” и пытается его обжаловать в административном суде, а ГФС использует полученную от иностранных коллег информацию в качестве доказательств фиктивности операций и уклонения от уплаты налогов.

Пример № 3.

Компания-нерезидент платит ФОП в Украину —> ГФС видит, что ФОП является бенефициаром компании-нерезидента и оказывает услуги своей же компании —> ГФС понимает, что операции не имеют экономического смысла и похожи на злоупотребление льготным режимом налогообложения (единый налог) с целью вывода денег в Украину для личного пользования в Украине без уплаты налога на дивиденды —> если сумма недополученного на разнице ставок (5% вместо 9,5%) налога превышает 800 000 грн, то ГФС начинает расследование по ст. 212 Уголовного кодекса Украины (уклонение от уплаты налогов).

2. Законодательство

Подпунктом 14.1.36 пункта 14.1 статьи 14 Налогового кодекса Украины предусматривается, что любая хозяйственная деятельность обязательно должна быть направлена на получения дохода:

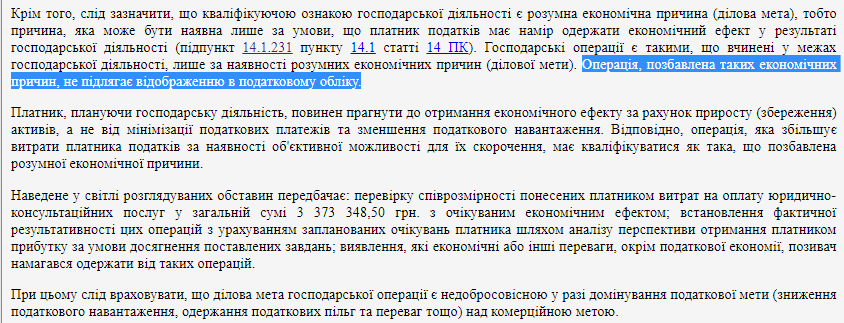

Подпунктом 14.1.231 пункта 14.1 статьи 14 Налогового кодекса Украины предусматривается, что обязательным элементом хозяйственной деятельности является экономическая причина (деловая цель), которая состоит в стремлении к получению “экономического эффекта”:

Эти нормы сыграли важную роль в формировании судебной практики.

3. Судебная практика

Если операция не имела “деловой цели”, она не подлежит отражению в налоговом учете (фиктивные расходы не влияют на базу налогообложения). Эта позиция содержится в нескольких решениях Высшего административного суда Украины.

Пример № 1. Постановление Высшего административного суда Украины № к/800/32990/15 от 28.10.2015 (http://www.reyestr.court.gov.ua/Review/53365126):

Пример № 2. Определение Высшего административного суда Украины №К/800/44526/14 от 09.06.2016 (http://www.reyestr.court.gov.ua/Review/58847416):

3.1. Презумпция правоты налогоплательщика

Важно учитывать, что суды исходят из презумпции добросовестности плательщика налогов и бремя доказывания возложено на ГФС (если ГФС не обратится к иностранным коллегам за помощью в подготовке доказательств, то проиграет в суде).

Соответствующая судебная практика по этому вопросу приведена ниже:

Пример 1. Определение Высшего административного суда Украины К/9991/9781/12 от 16.03.2015 (http://www.reyestr.court.gov.ua/Review/43224775):

![]()

![]()

Пример № 2. Определение Одесского апелляционного административного суда № 815/7193/16 от 04.10.2017 (http://reyestr.court.gov.ua/Review/69422745):

4. Внутренние документы ГФС

Очень показательным является письмо Государственной фискальной службы Украины N 3848/7/10-1017/575 от 15.02.2013 с (https://zakon.help/article/podatkovo-pravovi-doktrini-ta-prikladi-praktichnogo/), основные выдержки из которого приведены ниже:

Настоятельно рекомендуем нашим клиентам ознакомиться с полным текстом данного документа.

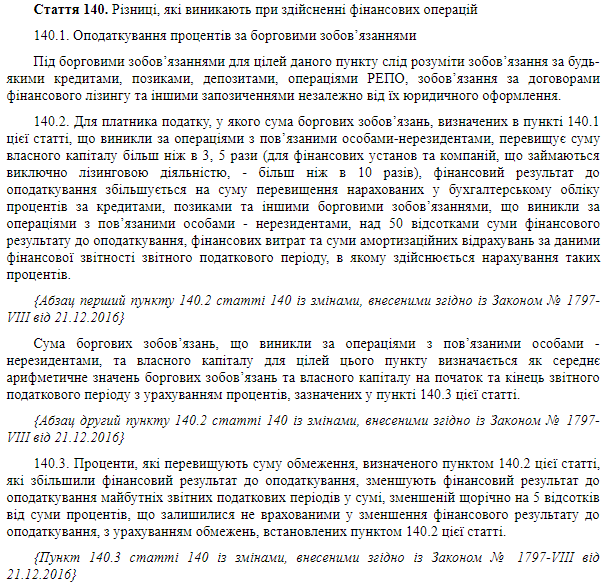

5. Также не следует забывать об особенностях налогообложения при кредитовании украинской компании связанными лицами-нерезидентами.

Соответствующие положения содержит в себе статья 140 Налогового кодекса Украины:

Оставайтесь с нами и читайте только качественную аналитику.

Если Вы желаете получить более подробную информацию по этой теме, запишитесь на индивидуальную консультацию по телефону +380959077222.