Деофшоризация в Украине

Для противодействия уклонению от уплаты налогов и легализации доходов, полученных преступным путем – международным сообществом активно применяется многостороннее соглашение об Автоматическом обмене информацией о финансовых счетах. Это означает, что когда Украина присоединится к упомянутому соглашению, то украинские налоговые органы получат доступ к информации о счетах украинских резидентов в иностранных банках

В Украине разработан закон о Контролируемых Иностранных Компаниях (КИК), который также является большим шагом в сторону деоффшоризации бизнеса.

Что это означает

Иностранный банк самостоятельно (без запроса) ежегодно обязан будет передавать всю информацию про Вас и Ваш счет в налоговые органы той страны, налоговым резидентом которой Вы являетесь.

Такая процедура предусмотрена в документе под названием Common Reporting Standard (CRS). Применять CRS обязаны все страны, подписавшие соглашение об автоматическом обмене информацией о финансовых счетах, которое многим известно под аббревиатурой MCAA (от англ. Multilateral Competent Authority Agreement)».

CRS разработан “Организацией экономического сотрудничества и развития” (англ. Organisation for Economic Co-operation and Development, сокр. (OECD)

Иностранный банк, в котором у Вас открыт личный или корпоративный счет

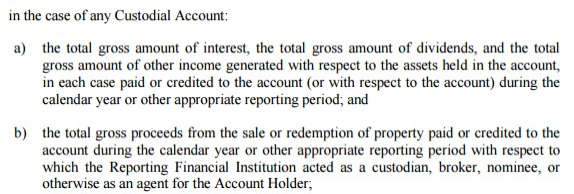

Пакет информации включает в себя:

- имя, адрес, налоговый номер, дату и место рождения каждого физического лица, являющегося держателем счета (для личных счетов);

- наименование, адрес, налоговый номер компании, а также имя, адрес, налоговый номер, дату и место рождения лиц, фактически контролирующих компанию – бенефициаров и подписантов по счету (для корпоративных счетов);

- номер счета, название и идентификационный номер банка;

- баланс счета по состоянию на 31 декабря отчетного года или по состоянию на день закрытия счета (если счет был закрыт в течение отчетного года).

Автоматическая отправка банками информации налоговым органам будет происходить в сентябре каждого года.

В сентябре 2018 года была отправлена информация за весь 2017 год (по счетам, которые не были закрыты до 1 января 2017 года), а в сентябре 2019 будет отправлена информация за весь 2018 (по счетам, которые не были закрыты до 1 января 2018 года).

Список стран, которые уже присоединились к MCAA

Регуляция данных вопросов законодательством Украины.

- С 2018 года «размещением» валютных ценностей на счету физического лица является их перевод из Украины. Если физическое лицо откроет счет за пределами Украины и перечислит туда деньги не с территории Украины, то никакая лицензия не нужна:Первоисточник

- Что касается лицензий на инвестирование за границу (в том числе, путем покупки корпоративных прав или внесения средств в уставной капитал компании), то теперь получение такой лицензии не требуется, если деньги для этой операции перечисляются не с банковского счета, открытого на территории Украины (даже если Вы регистрируете или покупаете компанию с прямым владением).Первоисточник

- С 2018 года «размещением» валютных ценностей на счету физического лица является их перевод из Украины. Если физическое лицо откроет счет за пределами Украины и перечислит туда деньги не с территории Украины, то никакая лицензия не нужна:Первоисточник

Возможные последствия уклонения от уплаты налогов

За неуплату налогов в Украине недобросовестный плательщик может быть привлечен к уголовной ответственности:

В соответствии с Уголовным кодексом Украины: Статья 212. Уклонение от уплаты налогов, сборов (обязательных платежей)

- Умышленное уклонение от уплаты налогов, сборов (обязательных платежей), входящих в систему налогообложения, введенных в установленном законом порядке,.если эти деяния привели к фактическому непоступлению в бюджеты или государственные целевые фонды средств в значительных размерах, -наказывается штрафом от одной тысячи до двух тысяч необлагаемых минимумов доходов граждан

- Лицо, совершившее деяние, освобождается от уголовной ответственности, если оно до привлечения к уголовной ответственности уплатило налоги, сборы (обязательные платежи), а также возместило ущерб, причиненный государству их несвоевременной уплатой (финансовые санкции, пеня).

Часто задаваемых вопросов

Номинальный директор или акционер — это люди, которые числятся должностными лицами Вашей компании, но не имеют прямого отношения к владельцу компании и не участвуют в управлении компанией. Номинальный сервис необходим, если реальный владелец желает сохранить конфиденциальность и не хочет, чтобы его имя было как-то связано с компанией. Но, не существует номинальных бенефициаров, в свою очередь банки будут отправлять информацию именно о бенефициарах компании, личность которых раскрывается при открытие счета.

Для трастов и фондов предусмотрены еще более жесткие условия, чем для “обычных” юридических лиц. В частности, предусмотрена необходимость предоставления более подробной информации о движении средств по счету.

Пункт 5 подраздела А раздела 1 CRS:

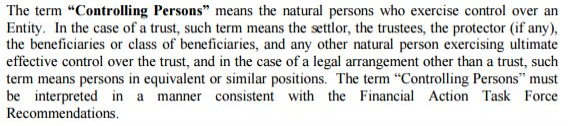

При этом, для определения лиц, информация о которых подлежит передаче компетентным органам, в отношении трастов и фондов вместо термина “держатель счета” применяется понятие “контролирующее лицо”, которое включает в себя не только бенефициара, но и учредителя траста, трастового управляющего, попечителя, а также целые классы бенефициаров (которые дллжны быть индивидуально установлены при попытке вывести средства) и любых других лиц, фактически осуществляющих контроль.

При этом, для определения лиц, информация о которых подлежит передаче компетентным органам, в отношении трастов и фондов вместо термина “держатель счета” применяется понятие “контролирующее лицо”, которое включает в себя не только бенефициара, но и учредителя траста, трастового управляющего, попечителя, а также целые классы бенефициаров (которые дллжны быть индивидуально установлены при попытке вывести средства) и любых других лиц, фактически осуществляющих контроль.

Пункт 6 подраздела D раздела 8 CRS:

Не подлежит автоматическому обмену информация о счетах юридических лиц, открытых до начала отчетного года, на которых по состоянию на 31 декабря отчетного года будет находиться менее 250 000 долларов США.

Пункт А раздела 5 CRS:

На данный момент нет. MCAA возлагает ряд обязательств на юрисдикции, участвующие в автоматическом обмене налоговой информацией. В частности, после присоединения к MCAA Украина будет обязана обеспечить надлежащий правовой механизм для надежной защиты банковской информации, полученной от других юрисдикций в ходе обмена.

MCAA дает право юрисдикциям добровольно выбирать, с кем обмениваться налоговой информацией, а с кем – нет. Компетентные органы некоторых юрисдикций могут отказаться предоставлять в Украину информацию, связанную с банковской тайной. Проблема в том, что невозможно предсказать, какие юрисдикции из списка MCAA согласятся предоставлять информацию в Украину, а какие откажутся. Предсказать это не будет возможным до последнего момента, а в последний момент будет уже поздно.

На данный момент практически все офшорные государства согласились стать участниками обмена, если на данный момент юрисдикция в которой у Вас счет не участвует в обмене (Грузия, США, Сербия), то Вы в безопасности, но под давлением международного сообщества, практически любое государство может принять навязанные ему правила.

Уклонением от уплаты налогов будет считаться, если Вы:

- Используя иностранную компанию заключаете фиктивные сделки сами с собой или со связанными лицами для уменьшения налоговых обязательств.

- Используя иностранную компанию даете сами себе кредиты и займы, чтобы создать видимость убыточности.

- Вводите в Украину деньги на личные расходы, но не декларируете их и не платите НДФЛ.

- Если нерезидентная компания не имеет аргументированной надобности и создана фактически лишь для накопления средств без налогообложения.

- Если нерезидентная компания является shell – компанией и т.п.

В ближайшие несколько лет планируется принятие закона о контролируемых иностранных компаниях, согласно которому Вы обязаны будете платить в Украине НДФЛ со всей нераспределенной прибыли контролируемой Вами иностранной компании. Неуплата этого налога также будет считаться уклонением от уплаты налогов.

На Международном налоговом форуме 2017 в Киеве Андрей Журжий, занимающий должность первого заместителя председателя Комитета по вопросам налоговой и таможенной политики Верховной Рады Украины заявил, что по его прогнозам этот состав Верховной Рады не проголосует за принятие закона о КИК до конца своей каденции и соответствующий закон может быть принят уже новым составом Верховной Рады не ранее 2019 года.

На Международном налоговом форуме 2017 в Киеве Андрей Журжий, занимающий должность первого заместителя председателя Комитета по вопросам налоговой и таможенной политики Верховной Рады Украины заявил, что по его прогнозам этот состав Верховной Рады не проголосует за принятие закона о КИК до конца своей каденции и соответствующий закон может быть принят уже новым составом Верховной Рады не ранее 2019 года.

Можно ли защититься от негативных последствий автоматического обмена налоговой информацией?

Да.

Существует набор проработанных решений и возможностей, надёжно решающих проблему сложившейся ситуации. Имеется штат юристов, работающих с первоисточниками документов, знающих конкретные решения поставленным задачам.

Последние актуальные нововведения в международном законодательстве относительно постепенного приведения юрисдикций к прозрачному режиму

хотите сделать заказ?