Важные изменения законодательства о трансфертном ценообразовании в Украине: новые правила о связанности лиц. ч. 2

Ignorantia non est argumentum. Мы продолжаем информировать вас об основных изменениях законодательства в сфере трансфертного ценообразования и призываем помнить, что в украинских реалиях цена ошибок, совершенных вследствие незнания законодательства – крайне высока.

Закон Украины № 2245-VIII (о внесении очередных изменений в НКУ), принятый Верховной Радой 07.12.2017 и вступивший в силу с 01.01.2018, по нашему мнению, был освещен в прессе недостаточно основательно: не все из важных нововведений были компетентно проанализированы и доведены до ведома предпринимателей. Мы тщательно изучили этот закон и спешим поделиться своими выводами.

Были изменены критерии, по которым ГФС определяет связанность лиц для целей трансфертного ценообразования.

1. Связанность юр. лиц.

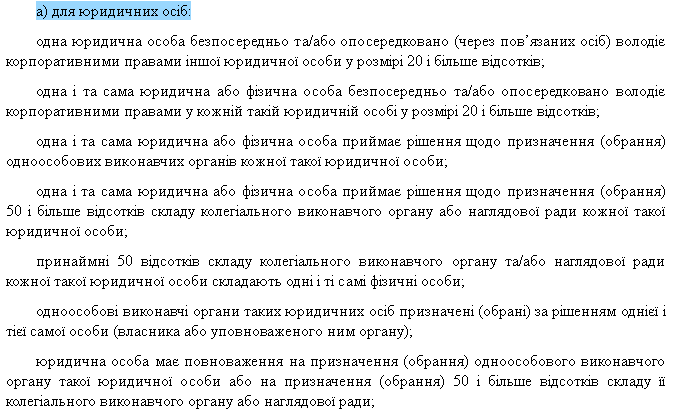

Ниже приведены привычные критерии связанности юр. лиц, предусмотренные подпунктом “а” подпункта 14.1.159 пункта 14.1 статьи 14 Налогового кодекса Украины:

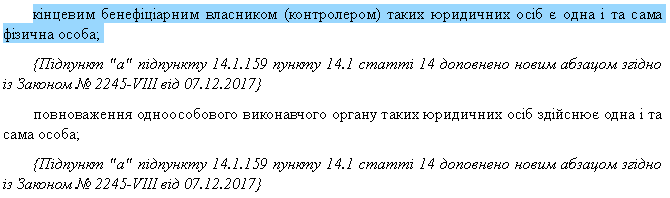

К этим критериям законодатель добавил два новых:

Пункт о конечном бенефициарном собственнике является очень важным.

Напоминаем, что в соответствии с пунктом 20 части 1 статьи 1 Закона Украины

«О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения» от 14.10.2014 № 1702-VII, конечный бенефициарный владелец (контроллер) – физическое лицо, независимо от формального владения имеет возможность осуществлять решающее влияние на управление или хозяйственную деятельность юридического лица непосредственно или через других лиц, осуществляемой, в частности, путем реализации права владения или пользования всеми активами или их значительной долей, права решающего влияния на формирование состава, результаты голосования, а также совершение сделок, которые предоставляют возможность определять условия хозяйственной деятельности, давать обязательные к выполнению указания или выполнять функции органа управления либо которое имеет возможность оказывать влияние путем прямого или опосредованного (через другое физическое или юридическое лицо) владения одним лицом самостоятельно или совместно со связанными физическими и/или юридическими лицами долей в юридическом лице в размере 25 или более процентов уставного капитала или прав голоса в юридическом лице.

Ниже приведен пример, демонстрирующий в каких случаях лица будут считаться связанными для целей трансфертного ценообразования по новым правилам.

Пример:

– физическое лицо на основании трастовой декларации является бенефициаром зарегистрированной в Великобритании компании «А», но не является в этой компании ни акционером, ни директором;

– компании «А» принадлежит более 25% в праве собственности на зарегистрированную в Украине компанию «Б»;

– компания «Б» заключает сделки с зарегистрированной в Канаде компанией «В»;

– то же самое физическое лицо на основании трастовой декларации является бенефициаром компании «В».

В описанном случае компания «Б» и компания «В» являются связанными лицами с точки зрения законодательства Украины.

Также к критериям связанности юр. лиц добавился следующий:

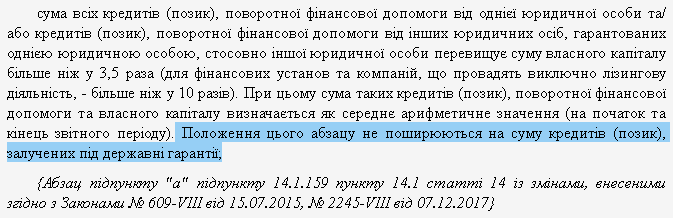

А этот критерий был дополнен еще одним предложением (выделено синим):

2. Связанность юр. и физ. лица.

Критерии определения связанности юридического и физического лица также были дополнены пунктом о бенефициарах.

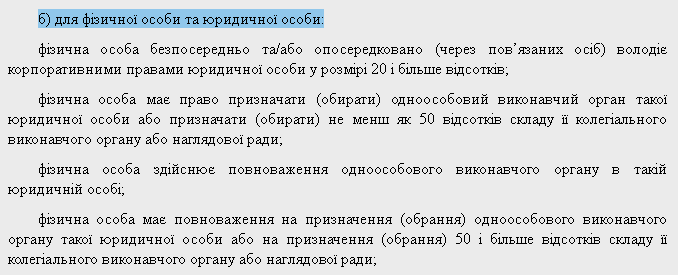

Ниже приведены привычные критерии связанности юр. и физ. лица, предусмотренные подпунктом “б” подпункта 14.1.159 пункта 14.1 статьи 14 Налогового кодекса Украины:

К этим критериям добавили следующий (о бенефициарах):

Правила связанности физических лиц остались без изменений:

P.S. Напоминаем, правила о трансфертном ценообразовании применяются по отношению к украинской компании, которая заключает сделках с нерезидентами-связанными лицами лишь при совокупности таких двух условий:

– годовой доход украинской компании превышает 150 000 000 грн;

– годовой оборот по сделкам между украинской компанией и связанным лицом-нерезидентом превышает 10 000 000 грн.

С первой частью нашего обзора изменений законодательства о трансфертном ценообразовании Вы можете ознакомиться здесь.

Оставайтесь с нами. В следующей статье из цикла на тему трансфертного ценообразования мы расскажем о новых правилах подготовки отчетности и о контролируемых операциях.