ФАТФ выпустила новое руководство по методике установления бенефициарного права юридических лиц

В октябре 2019г. глобальная целевая группа по финансовым действиям – ФАТФ/ Группа – опубликовала свои последние руководящие указания по наилучшей практике установления бенефициарной собственности физических и юридических лиц (компаний, фондов и даже ассоциаций).

Для справки:

В 2003 году ФАТФ стала первым международным органом, установившим международные стандарты бенефициарного права.

В 2012 году ФАТФ усилила свои стандарты бенефициарного владения, чтобы прояснить, как страны должны обеспечивать доступность информации и справляться с такими уязвимостями, как акции на предъявителя. В пересмотренных стандартах также чётко проводилось различие между базовой информацией о праве собственности (о непосредственных законных владельцах компании или траста) и информацией о бенефициарном владении (о физических лицах, которые в конечном итоге владеют или контролируют компанию).

В 2014 году ФАТФ опубликовала Руководство по прозрачности и бенефициарному праву, чтобы объяснить, чего требуют их же стандарты. Этот инструктивный документ содержал пошаговое руководство о том, как получить доступ к общедоступной информации о юридических лицах и соглашениях, а также установить процедуры для облегчения запросов информации от иностранных партнёров.

В 2016-17 годах ФАТФ проводила «горизонтальное» исследование по обеспечению соблюдения и надзора за обязательствами по бенефициарному праву.

В июле 2018 года ФАТФ и Egmont Group (неформальное объединение подразделений финансовой разведки мира, созданное в 1995г. со штаб-квартирой в Торонто, Канада) также совместно опубликовали Отчёт о сокрытии бенефициарной собственности. Результаты анализа показали, что корень проблемы заключается в слабом применении существующего стандарта, а не в пробелах самого стандарта.

2019 год демонстрирует, что многие юрисдикции по-прежнему не могут эффективно препятствовать сокрытию преступников за ложными сведениями, которые реализуют незаконные схемы получения прибыли за маскировкой внешне подлинной финансовой деятельности.

В Отчёте (Руководстве) за 2019г. определены наиболее распространённые проблемы, с которыми юрисдикции сталкиваются сегодня при удостоверении подлинных бенефициарных владельцев юридических и физических лиц, а также выдвигаются некоторые новые эффективные идеи для глобальной системы.

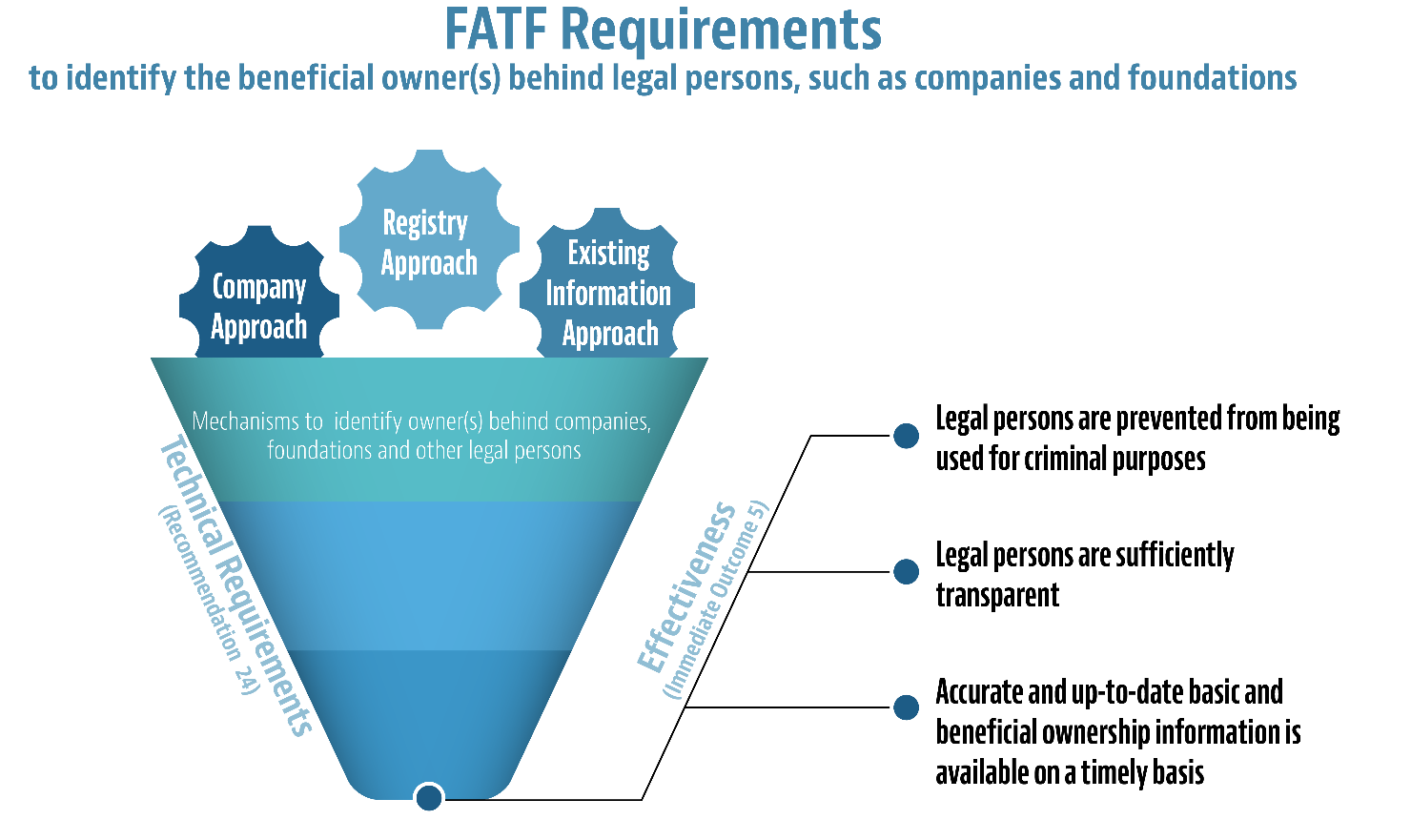

Обычно юрисдикциями используются три различных подхода для определения бенефициарного права предприятия:

1) Existing information approach – Информационный подход, основанный на существующей информации, которая уже доступна властям, такой как: данные банков и финансовых учреждений. Субъектами также могут быть нефинансовые специалисты, регуляторы, налоговые органы или даже онлайн-биржи;

2) Company approach – Фирменный подход, требующий от компаний самостоятельно получать и хранить информацию;

3) Registry approach – Реестровый подход. Этот подход требует доступ к реестрам компаний для получения зарегистрированной информации о бенефициарном владении предприятием.

Согласно FATF, каждый метод имеет свои проблемы с реализацией, например, проблема подхода компании заключается в том, что многие компании платят за исследования из своих собственных карманов.

Так, недавно Группа завершила 4-й раунд оценок, в итоге, страны, использующие несколько методов, намного эффективнее выявляли информацию, чем страны, использующие подходы, основанные на одном методе.

«Разнообразие и доступность использования нескольких источников повышает прозрачность и доступ к информации, а также помогает уменьшить проблемы точности с конкретными источниками. Поэтому реализация разных подходов может дополнять друг друга».

Используя многогранный подход:

- власти могут получить доступ к данным о бенефициарном владении с разных источников, а значит, более объективные и объемные. Разнообразие и доступность источников повышает прозрачность информации. Также власти могут обеспечить точность данных путём перекрёстной проверки;

- ключевым заинтересованным лицам, в том числе регулируемым субъектам, таким как, акционеры, компании, директора, также легче определить неверную информацию о бенефициарном владении в своей базе данных, просматривая различные реестры или запрашивая информацию из разных источников. Этот подход заставит обязанную сторону запросить разъяснения у компаний и, при необходимости, сообщить о подозрительной деятельности в компетентные органы. Следовательно, такой подход побуждает ключевые заинтересованные стороны выполнять свои обязательства посредством взаимодействия и контроля со стороны контрагентов/партнёров;

- предотвращение неправомерного использования юридических лиц в преступных целях и реализация мер, которые делают бенефициарную собственность юридических лиц достаточно прозрачной, станут более эффективными инструментами.

Этот документ по передовому опыту призван предоставить предлагаемые решения, подкреплённые примерами.

Как указано в пояснительной записке, страны должны использовать несколько механизмов (подходов), чтобы гарантировать, что информация о бенефициарном владении компанией получена этой компанией и доступна в указанном месте в своей стране, или может быть своевременно определена компетентным органом.

Опыт стран, показанный в оценках ФАТФ, подтверждает, что юрисдикции, использующие единый подход, менее эффективны для обеспечения того, чтобы компетентный орган мог своевременно получать точную и актуальную информацию о БВ (бенефициарном владельце – англ. BO beneficial owner).

Также в этом документе определяются следующие предлагаемые ключевые характеристики эффективной системы (раздел 5 «Suggested key features of an effective system»):

- оценка риска;

- адекватность, точность и своевременность информации о бенефициарном владении;

- обязательство сторон проверять и/ или контролировать достоверность информации;

- дополнительная информационная платформа в дополнение к реестру компаний;

- текущая отчётность на уровне компании;

- проверка различными способами—многосторонний подход;

- усиленные меры для компаний с иностранным владением/ руководством;

- наличие высокоэффективных правоохранительных органов с достаточными ресурсами;

- использование передовых технологий для облегчения проверки и валидации;

- доступ компетентных органов;

- запрет или обездвиживание акций на предъявителя и номинальных соглашений;

- эффективные, соразмерные и сдерживающие санкции;

- международное сотрудничество.

В этом документе также выдвигаются предложения по обеспечению доступа органов власти к получению информации о бенефициарных владельцах зарубежных предприятий.

Ожидается, что благодаря обмену передовым опытом между странами последние продолжат совершенствовать свою систему, особенно, в отношении требований, обеспечивающих, чтобы адекватная, точная и актуальная базовая и бенефициарная информация была доступна властям своевременно.

При многостороннем подходе крайне важно обеспечить эффективный мониторинг ключевых «привратников», в том числе агентов по созданию компаний, юристов и поставщиков трастовых услуг на предмет соответствия их обязательствам по CDD (правила должной осмотрительности – «Требования к надлежащей проверке клиентов для финансовых институтов») и обеспечения соблюдения этих требований, включая выявление и «закрытие» тех, кто способствует неправомерному использованию корпоративных структур.

Что ещё более важно, также ожидается, что страны примут меры для содействия своевременному обмену базовой информацией и информацией о бенефициарных владельцах на национальном и международном уровнях для устранения препятствий на пути обмена информацией (например, пересмотр законов о защите данных и конфиденциальности). ФАТФ будет продолжать внимательно следить за шагами, предпринимаемыми странами для соблюдения Стандартов ФАТФ в отношении бенефициарного права.